1 策略

在跨月跨季时点,资金面会出现周期性紧张的情况。

这种现象的原因在于银监会和央行MPA双重考核,导致银行为主导的金融机构融出意愿不足,结果是一般月末资金面会加紧,而季末时期叠加央行MPA考核,资金面会进一步收紧。

银监会和央行MPA双重考核是目前针对银行主要的两大监管体系,它们主要监督银行的流动性风险、资本金抵补坏账能力以及规范银行的信贷创造行为。

这两大监管体系将微观主体稳健经营和宏观审慎结合起来,监管指标涵盖流动性风险、信用风险、市场风险、操作风险、资本充足率等。

在两类监管体系诸多指标当中,对流动性影响最大的是流动性风险指标和MPA的宏观审慎资本充足率。

因为流动性风险监管指标按月报送时点考核,MPA考核按季报送时点考核,所以对流动性产生的影响主要集中在月末和季末。

在股票市场上,月末资金会先流出股票市场,月初会重新回流股票市场。

基于这样的逻辑,我们可以制定以下投资策略:在临近月末时,先做空指数,等到月底时平仓空单;然后做多指数,等到下一个月的月初平仓多单。

具体参数可以设定为:

做空:每个月倒数第6个交易日以收盘价做空,倒数第2个交易日以收盘价平仓空单;

做多:每个月倒数第2个交易日以收盘价做多,下月第2个交易日以收盘价平仓多单。

2 回测

基于上面的策略要求,我们使用用2010年以来的数据回测,各指数回测结果如下:

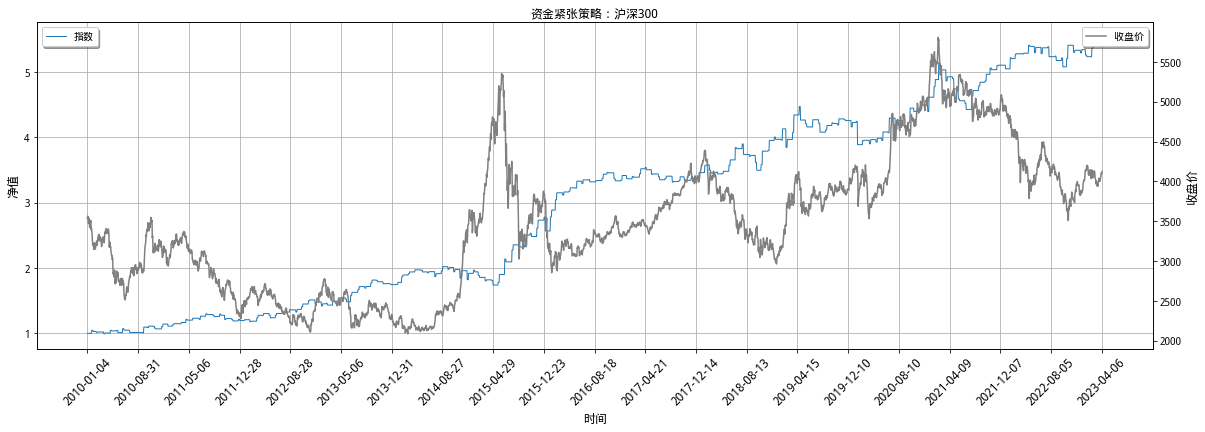

2.1 沪深300回测结果

总体盈亏情况:

| 盈亏点数 | 胜率 | 盈亏比 | 盈赔率 | 亏赔率 | |

|---|---|---|---|---|---|

| 做空 | 2648.46 | 0.522013 | 1.450977 | 0.025715 | 0.017370 |

| 做多 | 3652.84 | 0.610063 | 1.283050 | 0.021319 | 0.016539 |

| 合计 | 6301.30 | 0.566038 | 1.358961 | 0.023346 | 0.016997 |

按年回测结果:

| 年 | 做空 | 做多 | 合计 |

|---|---|---|---|

| 2010 | 232.21 | 219.48 | 451.69 |

| 2011 | 167.85 | 43.57 | 211.42 |

| 2012 | 177.44 | 338.68 | 516.12 |

| 2013 | 260.40 | 135.29 | 395.69 |

| 2014 | -403.51 | 651.39 | 247.88 |

| 2015 | 1233.55 | 128.97 | 1362.52 |

| 2016 | 374.36 | 522.54 | 896.90 |

| 2017 | -81.09 | 149.73 | 68.64 |

| 2018 | 417.31 | 86.68 | 503.99 |

| 2019 | -172.80 | 446.71 | 273.91 |

| 2020 | -370.45 | 827.96 | 457.51 |

| 2021 | 589.21 | -68.16 | 521.05 |

| 2022 | 199.06 | 51.72 | 250.78 |

| 2023 | 24.92 | 118.28 | 143.20 |

按月回测结果:

| 月 | 做空 | 做多 | 合计 |

|---|---|---|---|

| 01 | 707.34 | 28.42 | 735.76 |

| 02 | 399.07 | 136.06 | 535.13 |

| 03 | -51.09 | 763.18 | 712.09 |

| 04 | 516.73 | -399.40 | 117.33 |

| 05 | -162.33 | 361.85 | 199.52 |

| 06 | 918.25 | 389.12 | 1307.37 |

| 07 | 520.62 | 31.75 | 552.37 |

| 08 | -98.19 | 189.69 | 91.50 |

| 09 | 216.52 | 783.71 | 1000.23 |

| 10 | 36.98 | 479.44 | 516.42 |

| 11 | -82.53 | 429.71 | 347.18 |

| 12 | -272.91 | 459.31 | 186.40 |

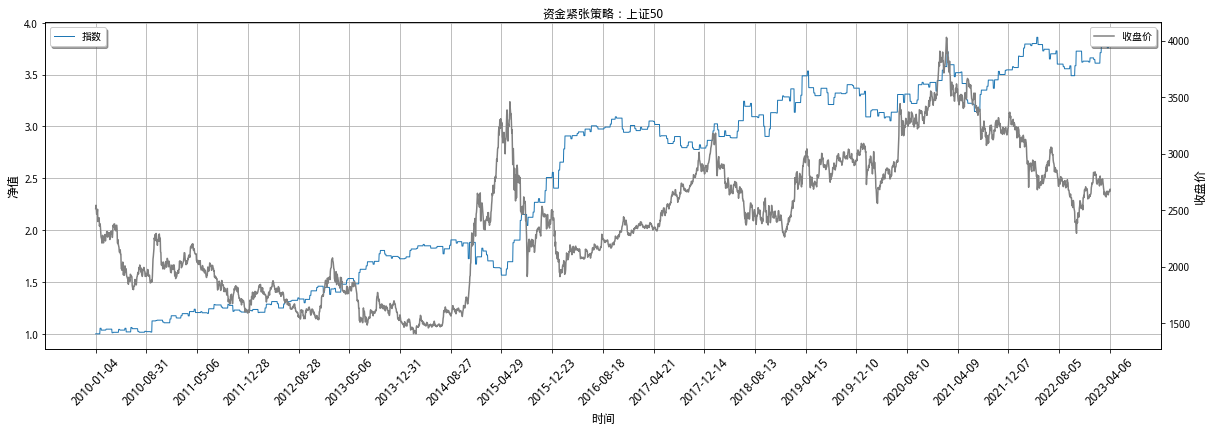

2.2 上证50回测结果

总体盈亏情况:

| 盈亏点数 | 胜率 | 盈亏比 | 盈赔率 | 亏赔率 | |

|---|---|---|---|---|---|

| 做空 | 1274.53 | 0.547170 | 1.130004 | 0.023498 | 0.020006 |

| 做多 | 1990.27 | 0.578616 | 1.249371 | 0.021180 | 0.016123 |

| 合计 | 3264.80 | 0.562893 | 1.178774 | 0.022307 | 0.018149 |

按年回测结果:

| 年 | 做空 | 做多 | 合计 |

|---|---|---|---|

| 2010 | 232.10 | 113.63 | 345.73 |

| 2011 | 28.97 | 79.38 | 108.35 |

| 2012 | 33.37 | 249.11 | 282.48 |

| 2013 | 197.65 | 111.58 | 309.23 |

| 2014 | -406.10 | 424.72 | 18.62 |

| 2015 | 841.54 | 101.46 | 943.00 |

| 2016 | 162.23 | 301.62 | 463.85 |

| 2017 | -128.36 | 22.79 | -105.57 |

| 2018 | 314.56 | 67.55 | 382.11 |

| 2019 | -181.38 | 226.22 | 44.84 |

| 2020 | -249.97 | 405.64 | 155.67 |

| 2021 | 279.84 | -137.25 | 142.59 |

| 2022 | 94.53 | -6.15 | 88.38 |

| 2023 | 55.55 | 29.97 | 85.52 |

按月回测结果:

| 月 | 做空 | 做多 | 合计 |

|---|---|---|---|

| 01 | 547.95 | 12.89 | 560.84 |

| 02 | 271.80 | -12.73 | 259.07 |

| 03 | -108.20 | 418.73 | 310.53 |

| 04 | 182.03 | -452.50 | -270.47 |

| 05 | -218.28 | 106.97 | -111.31 |

| 06 | 606.96 | 307.18 | 914.14 |

| 07 | 388.05 | -13.38 | 374.67 |

| 08 | -148.42 | 185.16 | 36.74 |

| 09 | 35.92 | 489.97 | 525.89 |

| 10 | 142.04 | 272.10 | 414.14 |

| 11 | -156.50 | 370.83 | 214.33 |

| 12 | -268.82 | 305.05 | 36.23 |

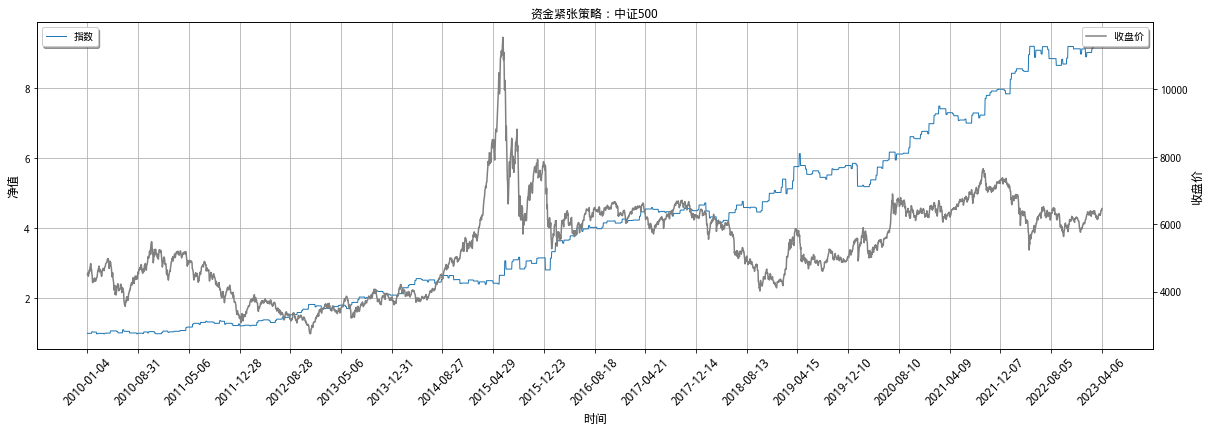

2.3 中证500回测结果

总体盈亏情况:

| 盈亏点数 | 胜率 | 盈亏比 | 盈赔率 | 亏赔率 | |

|---|---|---|---|---|---|

| 做空 | 7271.01 | 0.566038 | 1.545799 | 0.031104 | 0.020121 |

| 做多 | 5957.14 | 0.679245 | 0.871183 | 0.021808 | 0.025453 |

| 合计 | 13228.15 | 0.622642 | 1.170414 | 0.026033 | 0.022387 |

按年回测结果:

| 年 | 做空 | 做多 | 合计 |

|---|---|---|---|

| 2010 | 58.49 | 359.09 | 417.58 |

| 2011 | 776.49 | 50.48 | 826.97 |

| 2012 | 819.08 | 493.80 | 1312.88 |

| 2013 | 386.87 | 192.60 | 579.47 |

| 2014 | -289.36 | 1091.30 | 801.94 |

| 2015 | 2304.94 | -612.77 | 1692.17 |

| 2016 | 1308.05 | 1247.99 | 2556.04 |

| 2017 | -34.21 | 648.31 | 614.10 |

| 2018 | 247.96 | 56.24 | 304.20 |

| 2019 | 326.46 | 580.94 | 907.40 |

| 2020 | 122.67 | 999.47 | 1122.14 |

| 2021 | 827.70 | 51.36 | 879.06 |

| 2022 | 466.43 | 513.78 | 980.21 |

| 2023 | -50.56 | 284.55 | 233.99 |

按月回测结果:

| 月 | 做空 | 做多 | 合计 |

|---|---|---|---|

| 01 | 959.03 | 181.07 | 1140.10 |

| 02 | -39.82 | 763.90 | 724.08 |

| 03 | 316.90 | 1582.80 | 1899.70 |

| 04 | 1934.07 | 235.46 | 2169.53 |

| 05 | -72.57 | 1124.69 | 1052.12 |

| 06 | 1959.60 | 325.47 | 2285.07 |

| 07 | 813.71 | -39.49 | 774.22 |

| 08 | -119.93 | -335.39 | -455.32 |

| 09 | 1280.55 | 1408.99 | 2689.54 |

| 10 | 53.67 | 625.24 | 678.91 |

| 11 | 197.36 | -86.54 | 110.82 |

| 12 | -11.56 | 170.94 | 159.38 |

2.4 中证1000回测结果

总体盈亏情况:

| 盈亏点数 | 胜率 | 盈亏比 | 盈赔率 | 亏赔率 | |

|---|---|---|---|---|---|

| 做空 | 7989.20 | 0.578431 | 1.834915 | 0.030630 | 0.017837 |

| 做多 | 4193.98 | 0.627451 | 0.900541 | 0.026277 | 0.029794 |

| 合计 | 12183.18 | 0.602941 | 1.258125 | 0.028365 | 0.023446 |

按年回测结果:

| 年 | 做空 | 做多 | 合计 |

|---|---|---|---|

| 2014 | -359.24 | 164.95 | -194.29 |

| 2015 | 3121.49 | -1394.32 | 1727.17 |

| 2016 | 2069.61 | 1737.30 | 3806.91 |

| 2017 | 315.05 | 803.11 | 1118.16 |

| 2018 | 345.83 | -46.19 | 299.64 |

| 2019 | 478.97 | 563.86 | 1042.83 |

| 2020 | 366.87 | 1181.87 | 1548.74 |

| 2021 | 1011.05 | 206.73 | 1217.78 |

| 2022 | 672.04 | 606.16 | 1278.20 |

| 2023 | -32.47 | 370.51 | 338.04 |

按月回测结果:

| 月 | 做空 | 做多 | 合计 |

|---|---|---|---|

| 01 | 1530.02 | -66.43 | 1463.59 |

| 02 | 61.48 | 712.90 | 774.38 |

| 03 | 142.58 | 1684.91 | 1827.49 |

| 04 | 1292.17 | 351.87 | 1644.04 |

| 05 | -123.44 | 2092.03 | 1968.59 |

| 06 | 1878.99 | -182.18 | 1696.81 |

| 07 | 1126.52 | -503.42 | 623.10 |

| 08 | 116.84 | -1184.65 | -1067.81 |

| 09 | 1495.86 | 1227.25 | 2723.11 |

| 10 | 195.30 | 309.24 | 504.54 |

| 11 | 416.85 | 106.90 | 523.75 |

| 12 | -143.97 | -354.44 | -498.41 |

3 结论

| 最大回撤 | 年化收益 | 索提诺比率 | |

|---|---|---|---|

| 沪深300 | 13.96% | 13.76% | 1.258333 |

| 上证50 | 17.83% | 10.53% | 0.783378 |

| 中证500 | 15.39% | 18.46% | 1.527891 |

| 中证1000指数 | 21.02% | 18.85% | 1.328681 |

通过对比各个指数的情况可以发现,沪深300无疑是最稳定的。上证50次之,中证500和中证1000做多方向的盈亏比都小于1,这意味着该因子起到的作用相对较小。

判断市值大流动性好的股票,受到该因子的影响更大。这与前面提到的流动性回收逻辑是互相呼应的。

同时,我们可以发现3、6、9、12等月份,总体上来说要比其他月份更好,这意味着季度末回收流动性的需求更加强烈。

4 风险

理论上,可以使用凯利公式来计算仓位最优解。

假设我们交易沪深300指数,那么根据概率公式计算可以得到仓位的最优解为:

$$

f = \frac {p}{r_l} - \frac {q}{r_w} = \frac {56.6%}{1.7%} - \frac {(1-56.6%)}{2.33%} = 14.66

$$

只要能够长期执行策略,肯定能够盈利。

但是,我们的资金是有限的,一旦仓位过重出现巨亏,这个游戏就玩不下去了,因此需要管理好仓位。

5 工具

| 名称 | 代码 |

|---|---|

| 沪深300股指期货 | IF |

| 南方一倍做空沪深300 | 07333 |

| 南方两倍做多沪深300 | 07233 |

| 沪深300ETF | 510300 |