为什么散户应该买可转债?

今年市场环境不好,即便是今天沪深300大涨,依然是跌了25.56%。

我做可转债的策略,算了下只亏了-2.17%

下有保底,上不封顶。

名不虚传。

可转债兼具债券和股票的属性,在市场下跌的时候,由于债券的属性,往往到一定位置就跌不下去了。

而在市场上涨的时候,由于股票的属性,又会迅速跟上。

再加上可转债下修转股价这个利器,使得上市公司在还不起钱的时候有了更多的选择。

凭本事借到的钱,为什么要还?

这是有数据支撑的。

观察2008-08-21到2022-02-10发行并退市的273个可转债,我们会发现真正到期退出的比例只有8.06% 。

强制赎回的部分高达88.64%,剩下的3.3%则是因为可转债转股,剩余的可转债数量过少被回收了。

一般来说,上市公司设置的强制赎回条款是:股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含 130%)。

为了不还钱,上市公司有欲望提高股票价格——

正股的价格上去了,可转债的价格自然也就上去了。

在这一点上,大股东和小散户的利益,是比较一致的。

而且通过数据可见,大部分的可转债短期就触发了强制赎回:

| 存续年限(年) | 强制赎回可转债数量 |

|---|---|

| [0.5,1.0) | 74 |

| [1.0,1.5) | 48 |

| [1.5,2.0) | 42 |

| [2.0,2.5) | 33 |

| [2.5,3.0) | 16 |

| [3.0,3.5) | 20 |

| [3.5,4.0) | 11 |

| [4.0,4.5) | 7 |

| [4.5,5.0) | 4 |

| [5.0,5.5) | 10 |

| [5.5,6.0) | 1 |

| [6.0,6.5) | 7 |

3年内强制赎回的数量,占据全部的比例高达78%。

而可转债强制赎回的均价是164.86,所以只要买入的价格不是过高,持有到强制赎回都是赚的。

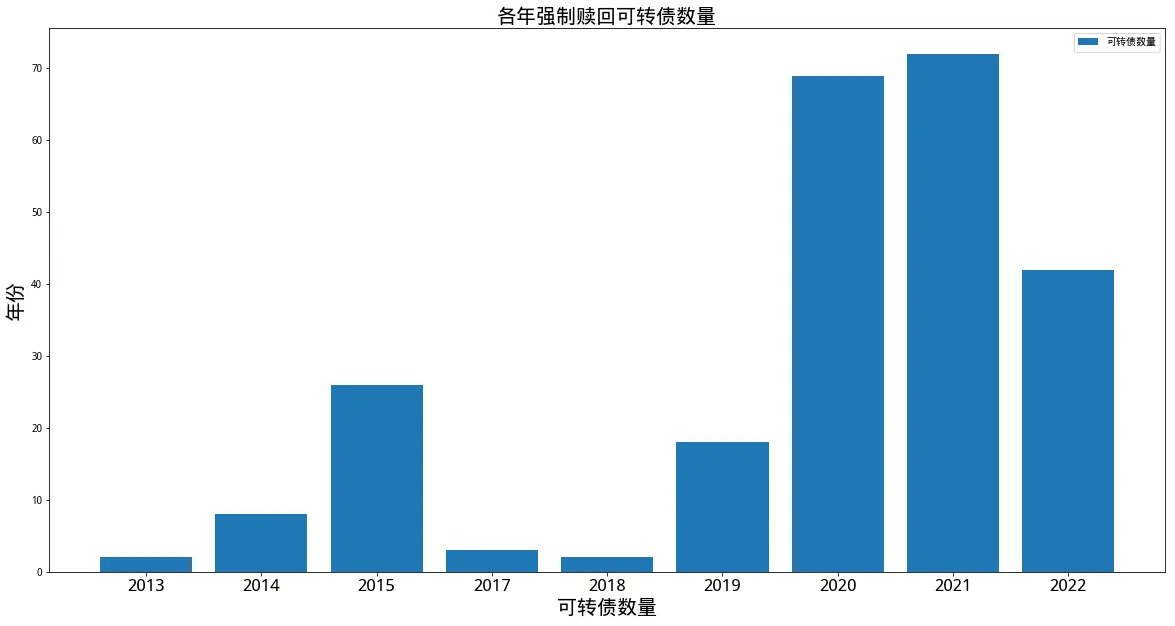

今年市场行情不好,但强制赎回的可转债数量也并不少。

单纯对比各年强制赎回的可转债数量,2022年赎回的数量并不少:

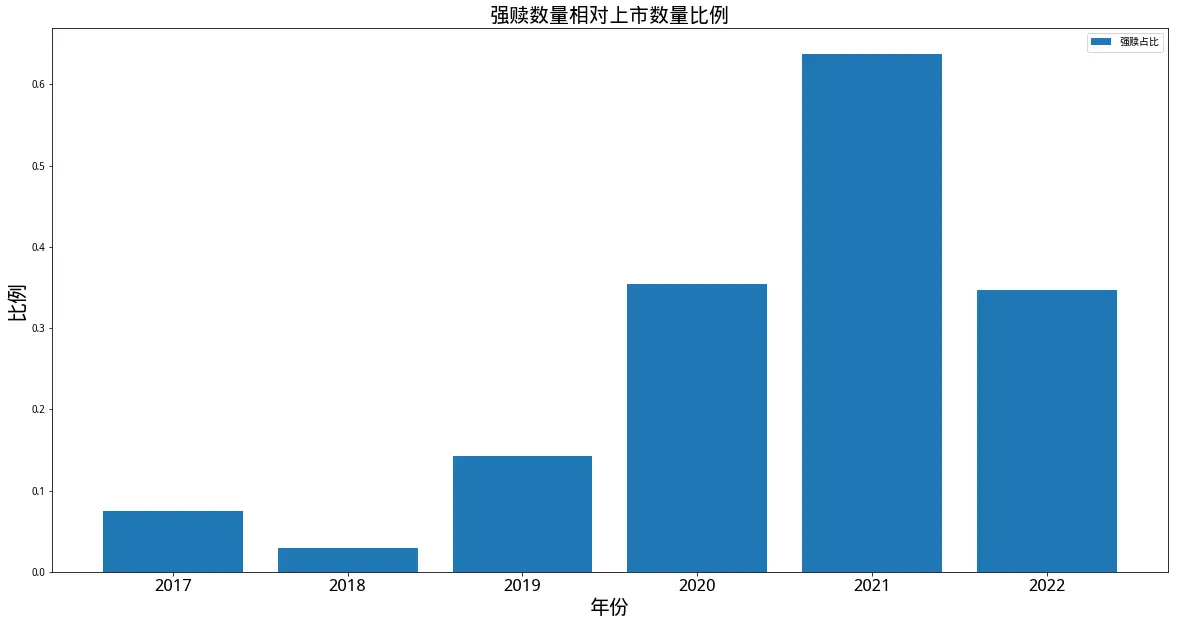

以上市可转债数量为分母计算相对上市数量占比,2022年赎回的比例同样不低:

对于散户而言,可转债确实是低风险高收益的选择。