1 思路来源

这是一个风险有限,收益稳定的策略。

我们分别都用HTImain和KWEB对冲164906,实际上两者是可以互换的。

两者的底层持仓有接近68%的一致性

这意味着,两者其实可以进行互换套利的。

美股的交易时间是:

夏令时:16:00-04:00

冬令时:17:00-05:00

恒生科技期货的交易时间是:

09:15-12:00

13:00-16:30

17:15-03:00

两者的交易时间存在一定的重叠:

16:00-03:00

注意:以上时间均为北京时间。

在港股收盘了之后,恒生科技期货相对于指数如果出现了比较大的偏离,这其实蕴含着第二天指数的涨跌预测,第二天指数大概率也会沿着期货涨跌的方向移动。

KWEB的情况也是类似。KWEB的价格,有时候会偏离净值。

KWEB的底层持仓是有港股和美股共同构成的,美股没有涨跌停限制,美股在开盘后可以看做已经充分涨跌到位。

那么偏离净值的部分涨跌幅,可以被认为港股部分持仓第二天涨跌福的预测。

两者都是预测,总有一方是不那么合理的。

可以假定,其中一方的预测更加准确,用来判断另一方的预测是否合理。

个人认为,相对于基金来说,期货的交易者会更加的理性,尤其是美股盘前时候(美股的基金一般只在盘中交易)。

因此可以期货的预测作为基准。

当基金的预测值相对于期货存在较大的偏差时,我们可以认为基金不够理性,这时候存在对冲套利的空间。

但在实际的交易过程中,因为两者的底层标的并不完全相同,实际的涨跌福也往往存在偏差。

套利机会出现的时候往往就是上涨或者下跌的时候,但是在上涨的时候,往往是KWEB的涨幅更大,下跌的时候KWEB的跌幅也更大。

如果我们在上涨的中途做空了KWEB做多了HTImain,而这个时候上涨还没有结束,那么空头部分的KWEB因为涨幅相较于多头部分的HTI更大,就存在亏损的可能。

并且这样的操作需要一直盯盘,时间的成本比较高。

正是因为长时间的套利操作,我观察到了一个比较重要的特性:

KWEB的弹性比HTImain更大

2 策略逻辑

怎么才能让他产生价值呢?

可以结合期权。

例如我们认为现在KWEB基本上已经到了底部了,继续下跌的可能性很小。

我们可以卖出近期看跌期权PUT,赚取权利金。

这时候有可能出现两种情况:

1.KWEB没有继续下跌,或者下跌幅度不够,没能跌穿行权价,那么白赚了权利金;

2.KWEB短期下跌跌穿了行权价,期权被指派行权,意味着要以行权价买入KWEB,这时候应该同时做空HTImain进行对冲保护

情况1不必多说,当出现情况2之后,因为手里持有了KWEB多仓,我们可以卖出距离较远的看涨期权CALL,继续赚取权利金。

例如假设一周不会上涨超过10%,那么就卖出下周到期、行权价距离当前10%左右的看涨期权。

如果KWEB在一周内下跌了,或者上涨不超过10%,自然又是白赚了权利金。

如果上涨超过了10%,期权大概率也是临近到期,我们可以在KWEB价格稍微超过行权价后,做多HTImain进行保护。

至于之前的KWEB和HTImain多空持仓,因为KWEB的弹性更强。

随着KWEB的大涨,持有的KWEB对冲的收益,很可能会比HTImain空仓亏损要大,这时候就可以将两者同时平仓。

3 操作

越是临近到期,期权的时间价值就损耗得越快。因此只做一周内到期的期权,可以迅速赚取权利金。

即便是最终标的价格临近行权价,期权因也即将到期风险较小。

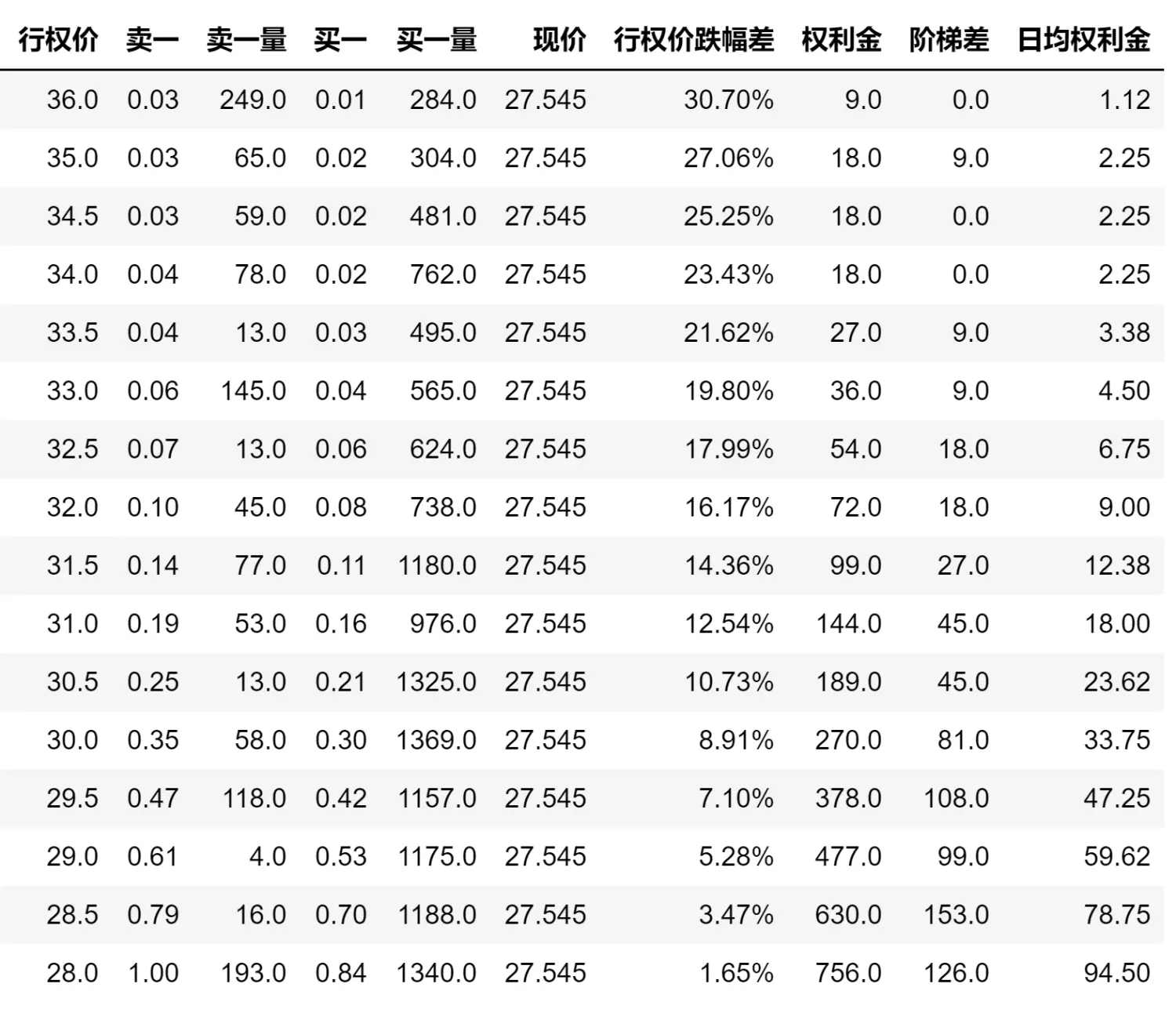

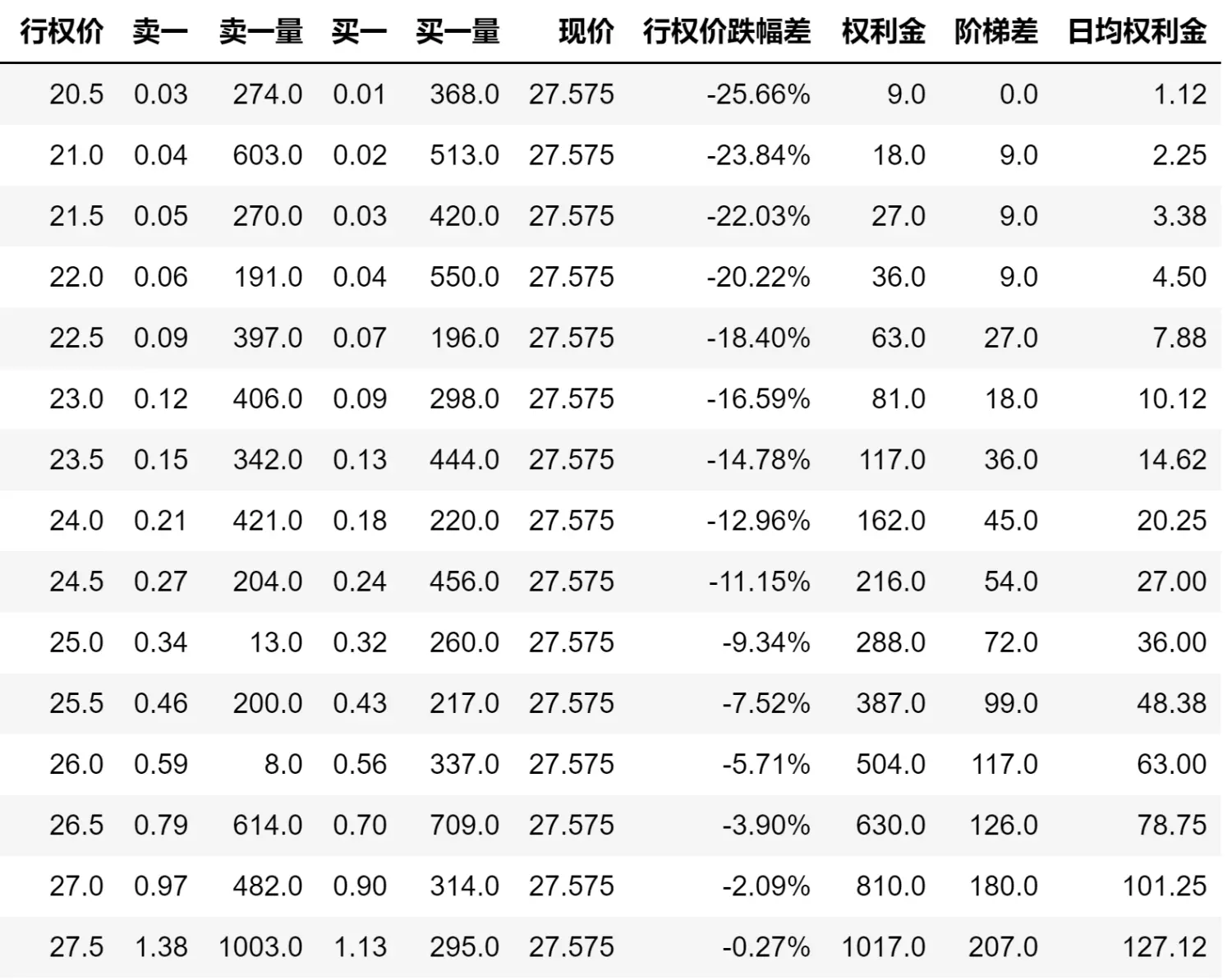

为了方便下面说明,这里以2022年5月19日的数据为基础,当时KWEB的现价为27.545,准备卖出期权的到期时间为2022年5月27日。下面为计划卖出的期权情况。

看涨期权:

看跌期权:

3.1 无KWEB和HTImain对冲持仓

操作:同时卖出下周到期、距离现价12%左右的看涨期权和看跌期权。

例如2022年5月19日,同时卖出24美元行权价的看跌期权、31美元行权价的看涨期权。

3.1.1 可能性1:KWEB价格在24美元和31美元之间游走

结果:白赚了两个期权的权利金。

操作:继续同时卖出下周到期、距离现价12%左右的看涨期权和看跌期权。

3.1.2 可能性2:KWEB价格上涨超过看涨期权行权价31美元

结果:

1.赚了两个期权的权利金。

2.看涨期权触发行权,被 动以31美元卖出KWEB

应对:当KWEB价格超过看涨期权行权价31美元的时候(幅度大约0.5%),可以做多HTImain进行对冲保护。

风险:期权行权是以KWEB收盘时的价格计算,价格可能在盘中短期突破行权价31美元随后回落,这时候期权不会行权,但我们做多的HTImain可能会因为价格回落产生亏损。

3.1.3 可能性3:KWEB价格下跌跌穿看跌期权行权价24美元

结果:

1.赚了两个期权的权利金。

2.看跌期权触发行权,被动以24美元买入KWEB

应对:当KWEB价格跌穿行权价24美元的时候(幅度大约0.5%),可以做空HTImain进行对冲保护。

风险:期权行权是以KWEB收盘时的价格计算,价格可能在盘中短期下穿行权价24美元随后反弹,这时候期权不会行权,但我们做空的HTImain可能会因为价格反弹产生亏损。

3.2 持有KWEB多仓HTImain空仓

卖出下周到期、距离现价12%左右的看涨期权。

例如2022年5月19日,卖出31美元行权价的看涨期权。

3.2.1 可能性1:KWEB价格下跌

结果:

1.赚了看涨期权的权利金。

2.KWEB比HTImain大概率跌的更多,HTImain对冲收益不能覆盖KWEB多仓亏损,整体亏损并且可能扩大。

应对:在期权到期日,继续卖出行权价相对于现价距离12%的看涨期权

3.2.2 可能性2:KWEB价格上涨没有突破行权价31美元

结果:

1.赚了看涨期权的权利金。

2.可能1:KWEB比HTImain涨的多,持仓部分盈利,可以同时平仓。

3.可能2:KWEB比HTImain涨的少,持仓部分依然亏损。

应对:

1.操作1(对应可能1):按照无KWEB和HTImain对冲持仓情况处理,同时卖出下周到期、距离现价12%左右的看涨期权和看跌期权。

2.操作2(对应可能2):在期权到期日,继续卖出行权价相对于现价距离12%的看涨期权。

3.2.3 可能性3:KWEB价格上涨突破了行权价31美元

结果:

1.赚了看涨期权的权利金。

2.可能1:KWEB比HTImain涨的多,持仓部分盈利,可以同时平仓。

3.可能2:KWEB比HTImain涨的少,持仓部分依然亏损。

应对:

1.操作1(对应可能1):当KWEB价格超过看涨期权行权价31美元的时候(幅度大约0.5%),可以做多HTImain进行对冲保护。

2.操作2(对应可能2):当KWEB价格超过看涨期权行权价31美元的时候(幅度大约0.5%),可以平仓HTImain空单,期权行权后会自动平仓KWEB多单。

风险:期权行权是以KWEB收盘时的价格计算,价格可能在盘中短期突破行权价31美元随后回落,这时候期权不会行权,但我们做多的HTImain可能会因为价格回落产生亏损。

3.3 持有KWEB空仓HTImain多仓

卖出下周到期、距离现价12%左右的看跌期权。

例如2022年5月19日,卖出24美元行权价的看跌期权。

3.3.1 可能性1:KWEB价格上涨

结果:

1.赚了看涨跌权的权利金。

2.KWEB比HTImain大概率涨的更多,HTImain对冲收益不能覆盖KWEB空仓亏损,整体亏损并且可能扩大。

应对:在期权到期日,继续卖出行权价相对于现价距离10%的看跌期权。

3.3.2 可能性2:KWEB价格下跌没有突破行权价24美元

结果:

1.赚了看跌期权的权利金。

2.可能1:KWEB比HTImain跌的多,持仓部分盈利,可以同时平仓。

3.可能2:KWEB比HTImain跌的少,持仓部分依然亏损。

应对:

1.操作1(对应可能1):按照无KWEB和HTImain对冲持仓情况处理,同时卖出下周到期、距离现价12%左右的看涨期权和看跌期权。

2.操作2(对应可能2):在期权到期日,继续卖出行权价相对于现价距离12%的看跌期权。

3.3.3 可能性3:KWEB价格上涨突破了行权价24美元

结果:

1.KWEB价格上涨突破了行权价

2.可能1:KWEB大概率比HTImain跌的多,持仓部分盈利,可以同时平仓。

3.可能2:KWEB比HTImain跌的少,持仓部分依然亏损。

应对:

操作1(对应可能1):当KWEB价格跌穿看跌期权行权价24美元的时候(幅度大约0.5%),可以做空HTImain进行对冲保护。

操作2(对应可能2):当KWEB价格跌穿看跌期权行权价24美元的时候(幅度大约0.5%),可以平仓HTImain多单,期权行权后会自动平仓KWEB空单。

风险:期权行权是以KWEB收盘时的价格计算,价格可能在盘中短期跌穿行权价24美元随后反弹,这时候期权不会行权,但我们做空的HTImain可能会因为价格反弹产生亏损。

4 风险

期权的卖方是承担了无限的风险,来赚取有限的收益。

理论上是没有错的。

毕竟期权被指派之后,相当于买入了KWEB或者做空了KWEB,这时候看的就是KWEB的单边涨跌幅了。

只是卖出的期权都是最近一周的,即便是触发行权了,大幅超过行权价的可能性也很小,并且我们也有可以及时用恒生科技进行保护。

总体的风险是可控的。

前提是做好仓位控制。

举个例子,如果我们卖出了期权,触发行权的时候,如果我们没有足够的资金行权,那么就只能强行平仓期权,这时候的损失往往是很大的。

一旦触发了行权,我们手里得有多少钱呢?

一手HTImain的价值大概是22万港币,折合27047.02美元。对冲一手的KWEB大概是900股左右,按照27.545的价格计算,价值大约为24790.5美元。

一手保证金约为4.2万港币,折合5350.8美元

一旦触发行权,我们需要24790.5+5350.8=30141.3美元,打上一点余量,我们算3.5万美元。

我们就可以卖空9张KWEB期权(对应900股KWEB),一旦触发行权就能用HTImain对冲。

按照每周200的权利金计算,52周下来大概能赚1万美元。相对于我们初始的3.5万美元,大概的年化收益是28%左右。

当然,如果承担更大的风险,那么收益还会更高。