白银对冲策略

1 策略效果

初始投入:4万

年度盈利情况:

| 年度 | 收益 |

|---|---|

| 2017 | 32831.03 |

| 2018 | 45704.61 |

| 2019 | 145987.71 |

| 2020 | 544579.11 |

| 2021 | 428684.68 |

| 2022 | 79534.84 |

月均盈利情况:

| 月份 | 平均收益 |

|---|---|

| 01 | 19092.66 |

| 02 | 16289.15 |

| 03 | 19558.14 |

| 04 | 9368.33 |

| 05 | 12959.54 |

| 06 | 9734.42 |

| 07 | 20229.72 |

| 08 | 25125.00 |

| 09 | 26302.60 |

| 10 | 15604.65 |

| 11 | 18565.83 |

| 12 | 20056.90 |

各月收益情况:

| 月 | 收益 |

|---|---|

| 2017-08 | 11962.4315 |

| 2017-09 | 2191.7810 |

| 2017-10 | 6085.1580 |

| 2017-11 | 5597.6125 |

| 2017-12 | 6994.0565 |

| 2018-01 | 2009.1450 |

| 2018-02 | 4147.4745 |

| 2018-03 | 4843.5620 |

| 2018-04 | 4735.1805 |

| 2018-05 | 4404.9330 |

| 2018-06 | 3918.9525 |

| 2018-07 | 2688.1095 |

| 2018-08 | 3636.5595 |

| 2018-09 | 1840.4820 |

| 2018-10 | 3606.8315 |

| 2018-11 | 4952.5560 |

| 2018-12 | 4920.8285 |

| 2019-01 | 4446.1660 |

| 2019-02 | 2423.7300 |

| 2019-03 | 5503.7320 |

| 2019-04 | 2835.5975 |

| 2019-05 | 1223.7025 |

| 2019-06 | 5666.6275 |

| 2019-07 | 12660.3035 |

| 2019-08 | 26647.3250 |

| 2019-09 | 43426.2155 |

| 2019-10 | 14545.1405 |

| 2019-11 | 14713.4945 |

| 2019-12 | 11895.6825 |

| 2020-01 | 16002.1155 |

| 2020-02 | 7098.9125 |

| 2020-03 | 21727.7535 |

| 2020-04 | 23632.9735 |

| 2020-05 | 24176.7900 |

| 2020-06 | 21101.7425 |

| 2020-07 | 77980.0915 |

| 2020-08 | 94604.1825 |

| 2020-09 | 81169.4565 |

| 2020-10 | 48505.3060 |

| 2020-11 | 49496.4570 |

| 2020-12 | 79083.3355 |

| 2021-01 | 66737.1885 |

| 2021-02 | 54727.6295 |

| 2021-03 | 60437.5535 |

| 2021-04 | 25006.2450 |

| 2021-05 | 47951.8365 |

| 2021-06 | 27719.2520 |

| 2021-07 | 28049.8320 |

| 2021-08 | 13899.5250 |

| 2021-09 | 29187.7050 |

| 2021-10 | 20885.5040 |

| 2021-11 | 36634.8860 |

| 2021-12 | 17447.5290 |

| 2022-01 | 25361.3775 |

| 2022-02 | 29337.1965 |

| 2022-03 | 24836.2750 |

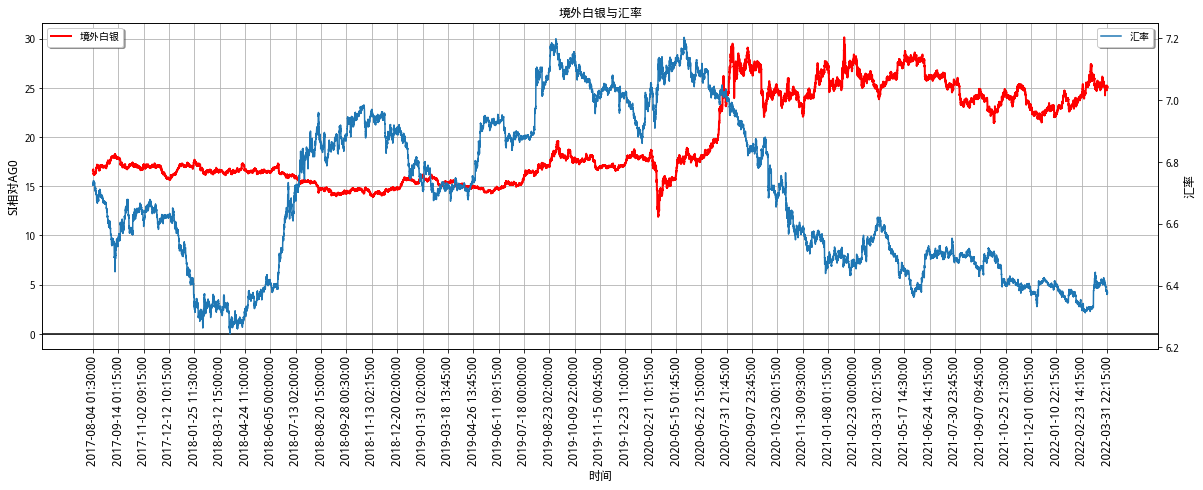

这是一个期货对冲策略,对冲的标的是境内白银期货和境外白银期货。

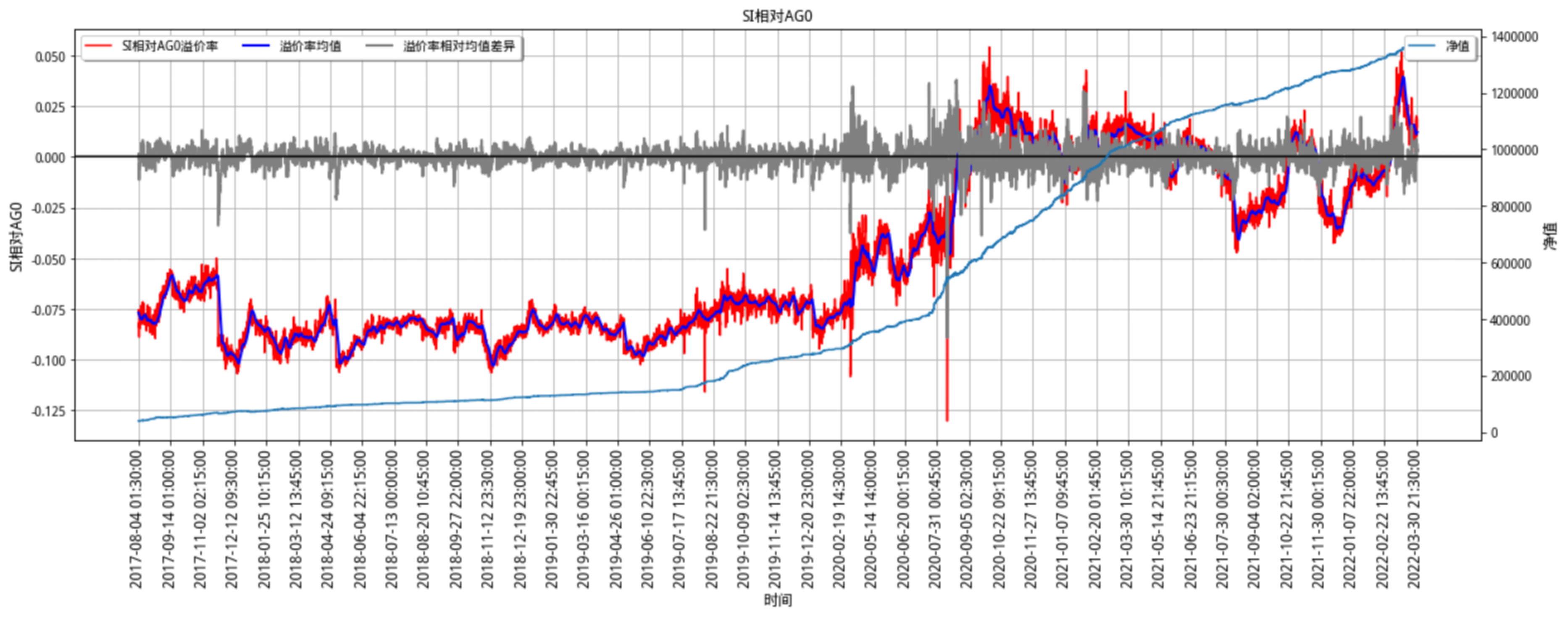

下面看一下2017年到2022年的回测效果:

最大回撤:5.70%

年化收益率:113.22%

2 策略逻辑

基于白银期货是实物交割的,我们可以近似地认为这境内外期货的底层是同一种商品。同一种商品在不同市场间存在差价,就存在套利机会。

策略是通过境内外白银期货的对冲交易实现的。

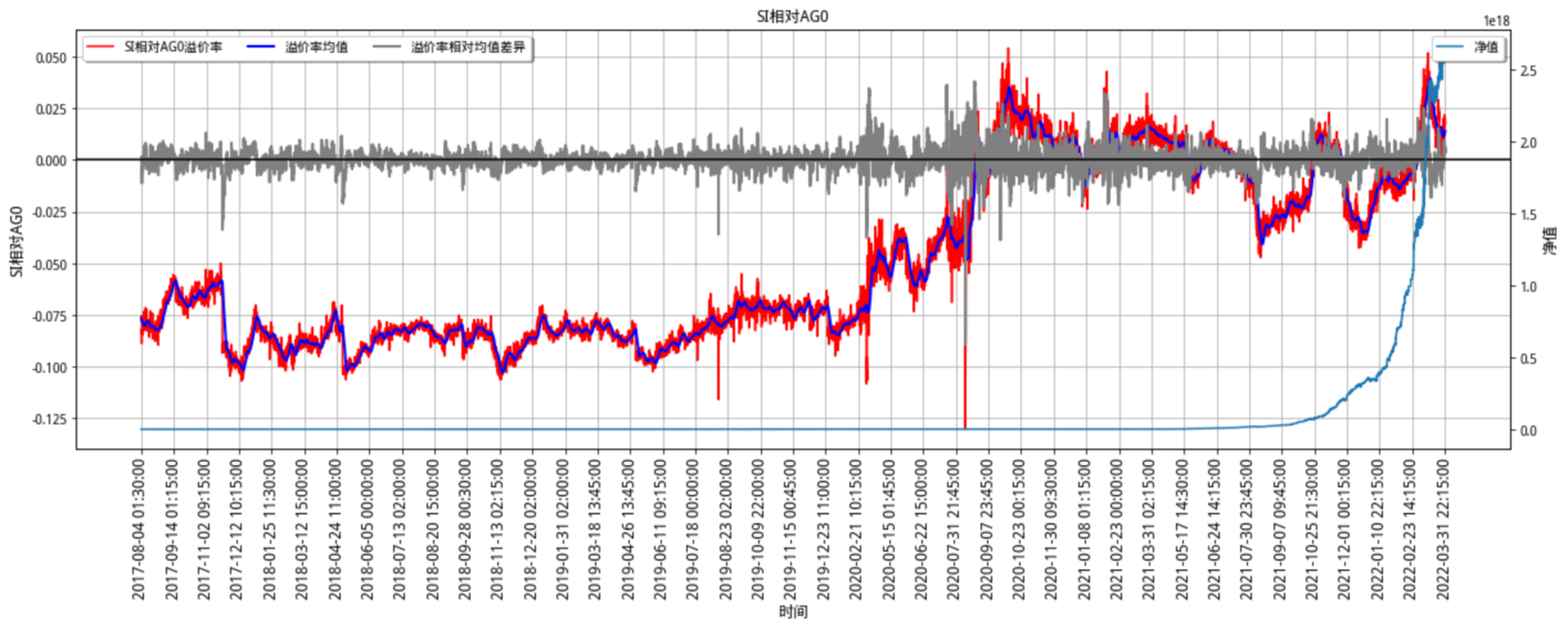

策略的核心,是计算清楚境内外白银的折溢价情况,然后通过均值判断当前的溢价率是否合理。

看上图左上角的三个指标:

溢价率:计算的是境外白银期货相对境内白银期货价格的溢价比例,也就是图中红线

平均值:计算的是最近一段时间溢价率的平均值,也就是图中深蓝线

均值差:计算的是溢价率相对于平均值的差异,也就是图中灰色线

可以看到灰色线是围绕着0在波动的,这说明溢价率存在回归均值的特性。

当溢价率相对于均值有较大的差异时,说明溢价率不合理,可以进行相应的开仓操作,当溢价率接近均值时,说明溢价率合理,可以进行相应平仓操作。

3 策略操作

回测使用了两个白银期货标的:

境内白银期货:AG

境外白银期货:SILmain

我们按照2手AG,1手SILmain为1份,1份交易最低所需金额为4万。

1手AG所需保证金为9525.6,2手保证金为19051.2人民币。

1手SILmain所需保证金3230美元,约为20578.97人民币。

合计:39 630.17

均值差较大的时候开仓:

均值差>0.4%:做多2手AG,做空1手SILmain

均值差<-0.4%:做空2手AG,做多1手SILmain

均值差收窄的时候平仓:

均值差绝对值小于0.05%:同时平仓境内和境外期货

4 策略风险

策略的风险在什么地方?

4.1 汇率的波动风险

由于两种期货计价货币不一样,因此会受到汇率波动带来的影响。

尤其是重要数据公布时,例如CPI超过预期,导致加息预期上扬,就会大幅强化美元,压低白银价格。

我们做一个假设:

假定境外白银价格每盎司为20美元,美元兑换人民币汇率为5美元,则换算成人民币每千克是3215.07元。

如果境外白银价格不变,而美元兑换人民币汇率变成了6美元,那么换算出来的价格就是每千克3858.09元。

换算价格上涨了20%。

如果我们这时候正好做多了境外期货,做空了境内期货就会出现这样的结果:

境内:因为白银价格不变,境外一端的多单 没有盈利,只是亏损了手续费

境外:因为汇率上涨导致换算的价格上扬,境内白银期货跟涨,这时候的空单就产生了亏损。

这种情况是存在的:

经过了8个月的时间,境外白银的价格维持不变,汇率由6.495上涨到了6.691,而境内期货的价格也由4862上涨到了4898:

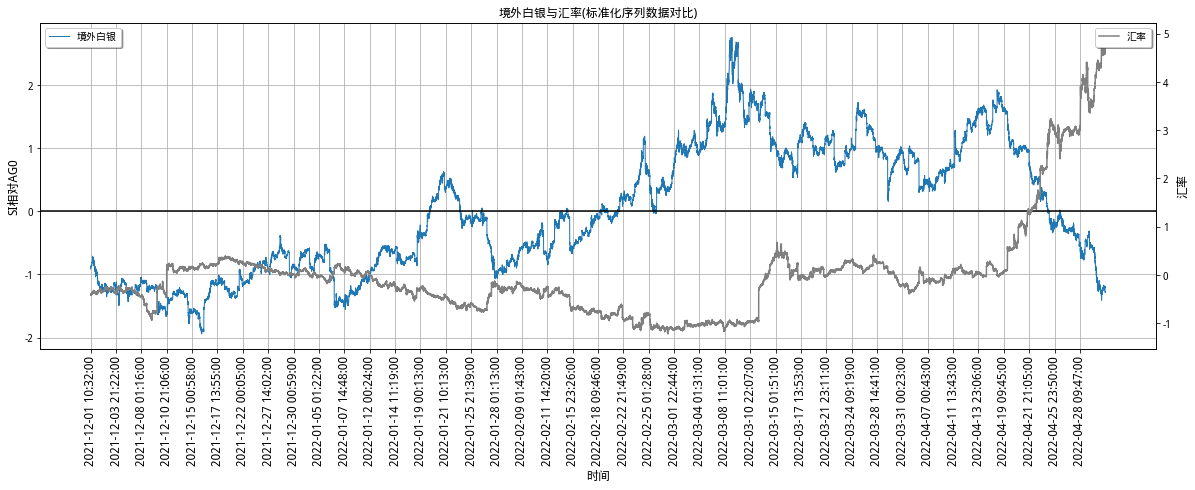

不过短期来看,白银和美元兑人民币汇率,有着跷跷板一样的关系:

美元汇率上涨,白银期货下跌

美元汇率下跌,白银期货上涨

这样就会导致2种情况:

美元汇率上涨,境外白银期货下跌,境内白银期货因为汇率上调了换算价,相对抗跌,下跌幅度小

美元汇率下跌,境外白银期货上涨,境内白银期货因为汇率下调了换算价,相对抗涨,上涨幅度小

境外白银期货相对来说弹性更大,因此我们可以用3手境内白银,对冲1手境外白银。

境外白银期货换算成境内期货的价格

美元兑换人民币汇率的变化,会导致境外期货的波动增大。

而境内期货不能及时跟上,就会产生收益上的差异。

例如在白银价格下跌的时候,SILmain白银期货很可能跌的更多,这时候均值差就容易为负数。

如果达到了阈值,我们就会买入SILmain,做空AG0。

但是这里有一个问题,SILmain和美元对人民币汇率其实有着负相关关系:

美元升值,贵金属贬值,人民币贬值,SILmain下跌

美元贬值,贵金属升值,人民币升值,SILmian上涨

美元的持续升值会带来SILmain的下跌,同时因为美元升值,会放大做多SILmian的亏损,从而产生总体的亏损。

当然,反过来也是有效的。

因此汇率的放大效应:

如果美元存在升值趋势,那么最好是做空SILmain,如果做多了SILmain,平仓的收益要求应该下调。

如果美元存在贬值趋势,那么最好是做多SILmain,如果做空了SILmain,平仓的收益要求应该下调。

4.2 交易时间不完全一致

境外期货的交易时间是(美东时间):

18:00(T-1)-17:00

境内白银期货的交易时间是(北京时间):

白盘:09:00-10:15,10:30-11:30,13:30-15:00

夜盘:21:00-02:30

境内期货交易可交易时间,包含在境外期货可交易时间段内。

在境内期货休市时,境外期货依然开市。

一旦出现突发事件,导致白银出现大涨大跌,境外期货可能会出现亏损,而境内期货会因为休市无法交易。

如果境外期货保证金不足,便有被强行平仓风险。

4.3 溢价率均值差扩大风险

我们的策略是:溢价率均值差绝对值在0.4%附近开仓,均值差在0.05%附近平仓。

均值差收敛我们就赚到了差价。

但实际上均值差可能扩大,最高甚至可达8%。

如果境内或者境外的保证金不足,便有被强行平仓的风险。

4.3 回测中最大回撤来源

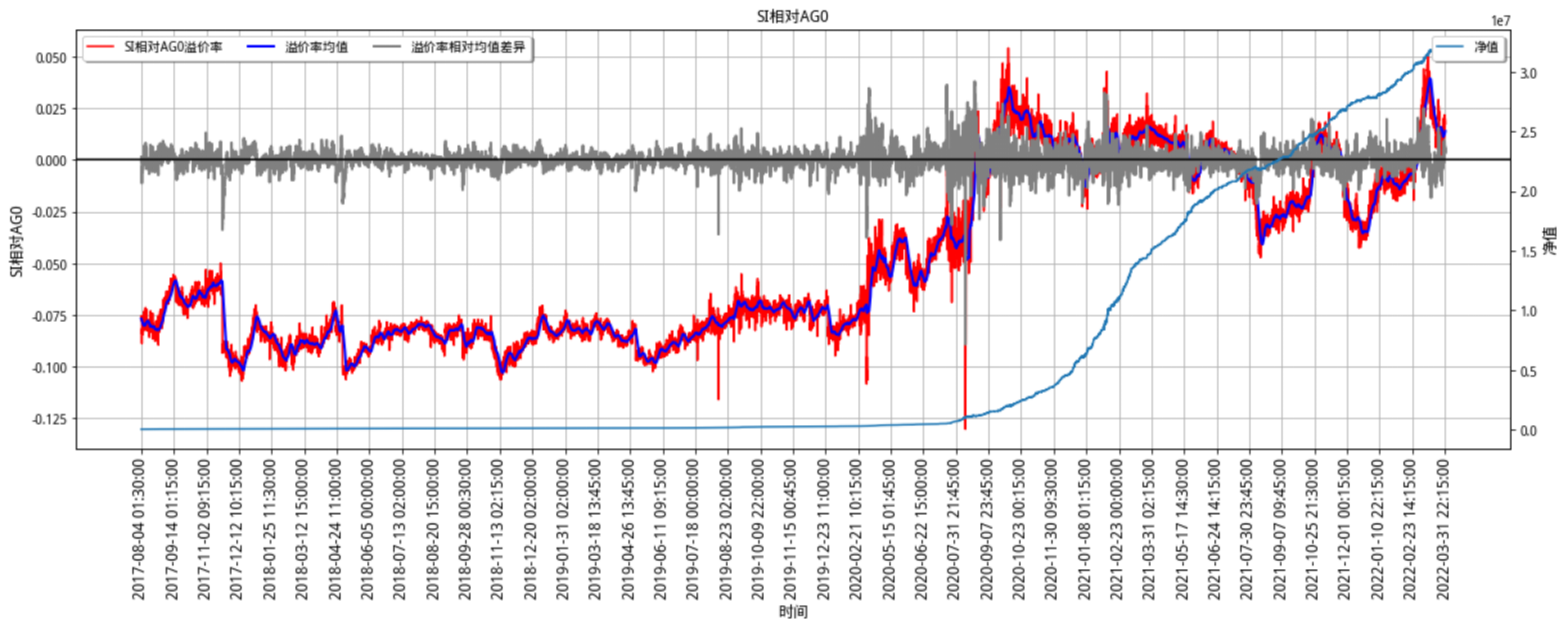

回顾下2017年至今的回测结果:

由于按照单利计算,未将收益继续进行投资,因此不能完全体现风险。

基于对冲一份所需资金4万起步,因此这里重新以4万的整数倍进行回测。

如果有4万人民币,就下单2手境内白银,1手境外白银

如果有8万人民币,就下单4手境内白银,2手境外白银

如果有12万人民币,就下单6手境内白银,3手境外白银

以此类推……

回测结果怎样呢?

最大回撤:43.88%

年化收益率:92082.52%

收益更加疯狂,同时最大回撤也变大。

考虑到最终2022年的时候,一次下单已经高达几千亿,显然已经不能完全成交,因此该回测结果不能实现,还需要调整。

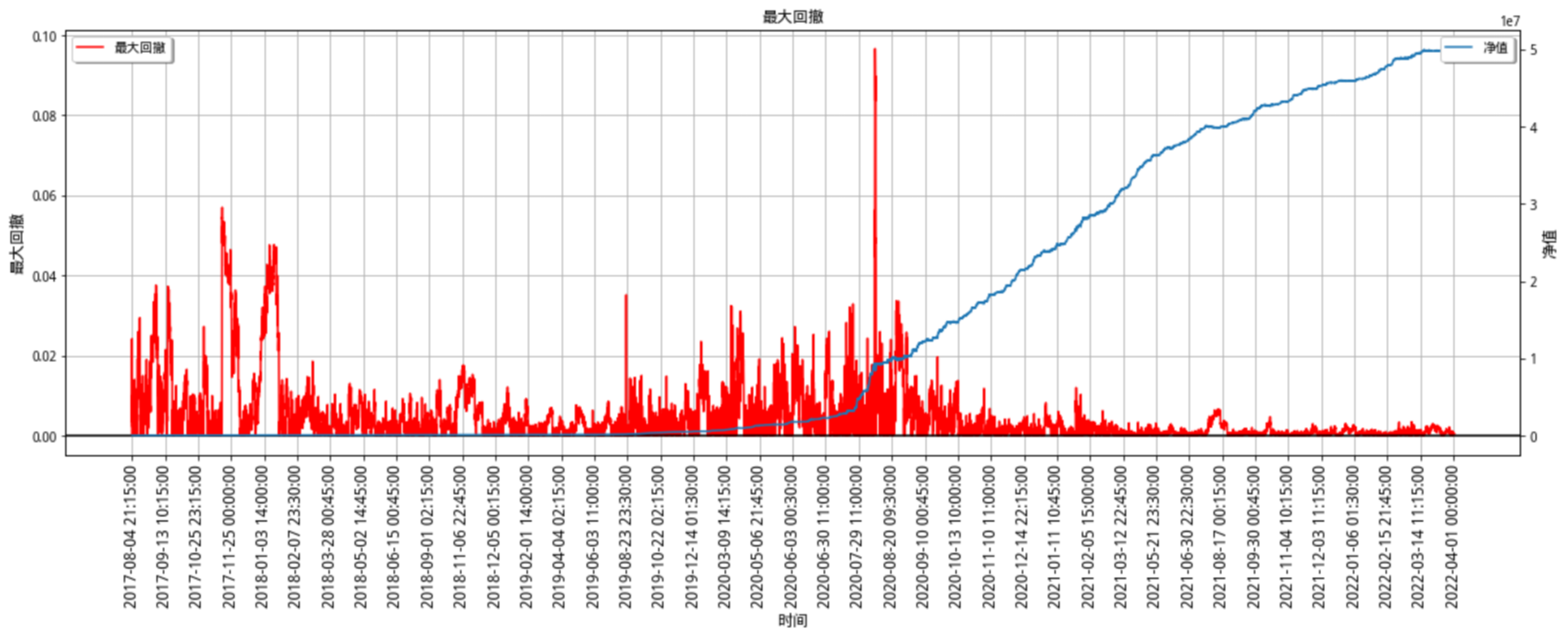

按照4万人民币数倍的四分之一下单,不足一份按照一份计算,最高只能下单50份,也就是100手境内白银,50手境外白银,下面再看下回测结果:

最大回撤:10.04%

年化收益率:319.69%

这下虽然收益没有那么高,但回撤也低得多了。

从多空对冲的角度来讲,10%依然是一个比较高的数值。

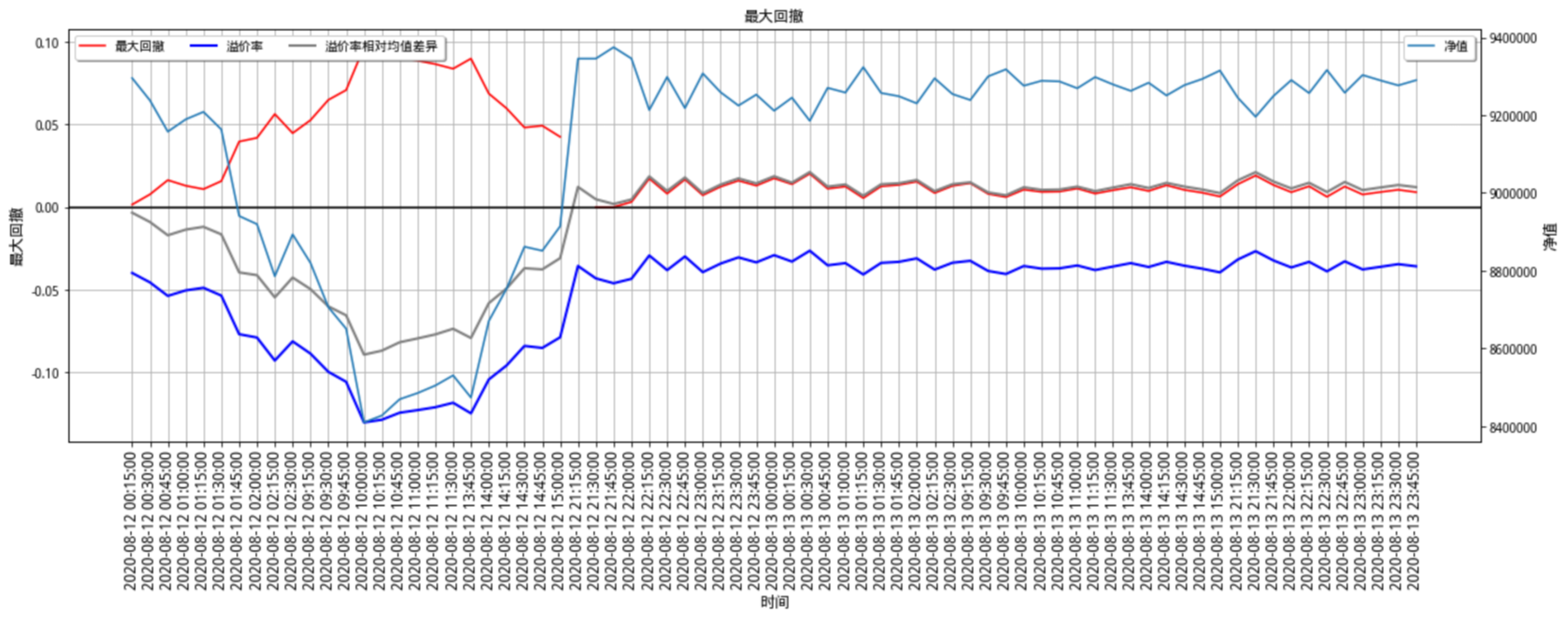

这么大的回撤到底是什么原因呢?

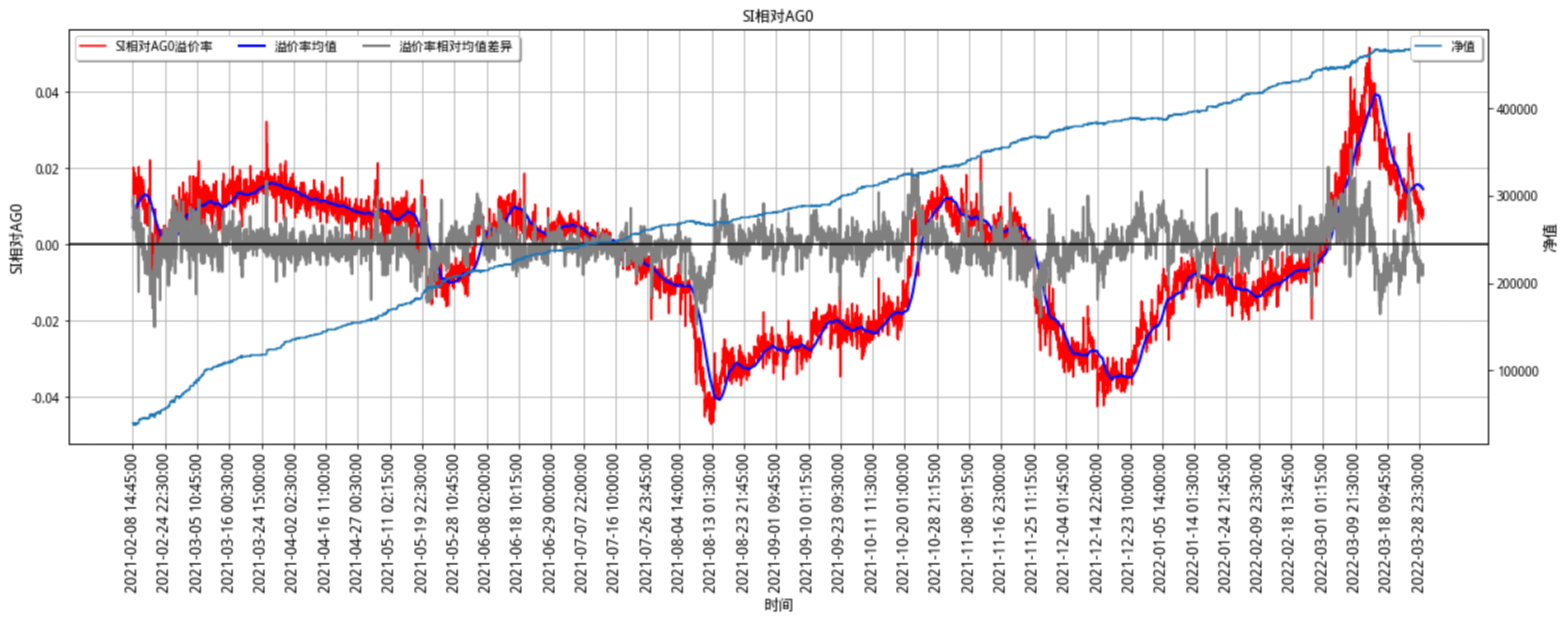

通过把最大回撤的数据绘图出来,找到了最大回撤的时间区间:2020-08-12 00:00 到 2020-08-12 10:00

这段时间发生了什么呢?

通过上图的曲线可以看到,溢价率、溢价率均值差在持续扩大,亏损显然来自于此。

虽然仅仅不到一天,溢价率就完成了均值回归,但如果保证金不足,很可能就等不到均值回归。

回测定下的条件是均值差小于-0.4%,就会做空境内白银期货,做多境外白银期货。

在满足了这个条件开仓之后,境外白银期货持续下跌:

此时境内期货没有跟上跌幅,就导致了折价不断扩大。

这就是最大回撤的主要来源。

境外期货大跌了15%是什么概念呢?

SILmain的保证金大概是其价值的13%左右,期货下跌的幅度超过了保证金,意味着如果不继续追加资金,肯定会被券商强制平仓。

这时候多单没有了,就只剩下境内白银期货的单边空单了。

虽然被强制平仓并不一定是什么坏结果,只要平仓后市场继续下跌,境内白银期货的空单也会赚的更多。

就怕这时候突然转向,市场开始上涨,空单盈利缩小,造成整体的亏损。

没法等到均值回归的时刻,形成了实际性的亏损。

按照最大回撤为10%的极端风险计算,以SILmain的价值来说大概跌去了1.7万人民币,而SILmain的保证金在2万左右,如果没有持续的资金投入,肯定是爆仓了。

如果我们有资金,并且超过3.7万,那才不会被平仓。

如果极端情况是10%的话,因此境外期货使用总仓位的50%进行交易,可以规避掉这个风险。

由于境内境外分开,境内期货同样适用。

5 策略案例

在做完回测之后,我开始了实盘验证……

下图是2022年4月11日的操作,这里下单了4份,所需本金约16万人民币:

实际上我只是赚了3000左右,但是用时仅仅不到一小时。